di Marcello Mello* |

In via generale, la locuzione “welfare aziendale” identifica una serie di azioni finalizzate a mettere a disposizione dei lavoratori o dei loro familiari beni, prestazioni, opere e servizi, non monetari (benefit), con lo scopo di migliorare, oltre all’immagine, all’appartenenza e al clima aziendale, il benessere dei lavoratori stessi.

Unitamente alle finalità di cui sopra, il programma di welfare aziendale si inserisce a pieno titolo:

- nella politica retributiva aziendale (oltre naturalmente alla politica legata all’immagine aziendale) finalizzata a dare una maggior soddisfazione ai lavoratori, sia in termini di gestione del rapporto (flessibilità) sia in termini prettamente economici (attraverso un maggior potere di acquisto del “netto a pagare” in busta paga);

- nella finalità di ottimizzare i costi aziendali (applicando in modo attento le agevolazioni e le flessibilità offerte dalla vigente normativa) e di premiare, collettivamente (applicando le relative agevolazioni) o individualmente, la produttività.

Ai fini fiscali (e, per l’effetto del principio di armonizzazione delle basi imponibili, anche – con le dovute differenze – ai fini contributivi), il Legislatore ha previsto una serie di agevolazioni, consistenti, principalmente (ma non solo), nell’introduzione di un’eccezione al principio di omnicomprensività del reddito da lavoro dipendente mediante esclusione dallo stesso del valore di determinate categorie di beni, opere e servizi erogati dal datore nell’ambito dell’attuazione di politiche di welfare aziendale (nel rispetto delle condizioni previste dalla legge fiscale, anche se fruiti in sostituzione totale o parziale del premio di risultato), nonché nella deducibilità totale o parziale dei costi sostenuti dal datore di lavoro per l’attuazione di tali politiche.

Gli accordi sul Welfare

Considerati gli enormi vantaggi fiscali e contributivi, ad oggi, un numero sempre crescente di aziende, attraverso propri regolamenti aziendali o accordi collettivi, è incline a porre in essere politiche di welfare aziendale. Non solo, anche i contratti collettivi nazionali di lavoro iniziano a disciplinare in modo dettagliato l’istituto. Di seguito, si segnalano i principali accordi (ad oggi vigenti) che hanno normato, in modo puntuale, la materia.

-

Il Ccnl dei Metalmeccanici Industria

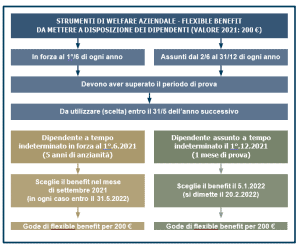

Le parti Federmeccanica, Assistal, Fim-Cisl, Uilm- Uil e Fiom-Cgil, si sono incontrate il 26 novembre 2016, per la stipula di un’ipotesi di accordo per il rinnovo del Ccnl, con decorrenza 1.1.2016 e scadenza, sia economica che normativa, fissata al 31.12.2019. Con l’accordo del 27 febbraio 2017, inoltre, sono state disciplinate, nel dettaglio, le politiche di welfare aziendale. In base ai suddetti accordi, a decorrere dall’1.6.2017, le aziende del settore sono tenute a mettere a disposizione dei lavoratori (anche attraverso piattaforme web) strumenti di welfare del valore di 100 euro (150 euro dall’1.6.2018; 200 euro dall’1.6.2019), da utilizzare entro il 31 maggio dell’anno successivo. Si ritiene che, tra gli strumenti di welfare, possano essere ricompresi anche i contributi per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana o aventi per oggetto il rischio di gravi patologie di cui all’art. 51, c. 2, lett. f-quater, Tuir.

Com’è noto, ai sensi dell’art. 2, Sezione terza, il Ccnl Metalmeccanici Industria del 26.11.2016, a decorrere dal 1° gennaio 2020, è entrato in regime di ultrattività e, pertanto, hanno continuato a prodursi gli stessi effetti così come definiti dalle relative norme contrattuali. In particolare, hanno continuato ad essere in vigore tutti gli istituti disciplinati dal medesimo Ccnl secondo modalità e criteri ivi stabiliti come, ad esempio, la previdenza complementare di cui all’art. 15, Sezione quarta, Titolo IV, l’assistenza sanitaria integrativa di cui all’art. 16, Sezione quarta, Titolo IV, il welfare aziendale di cui all’art. 17, Sezione quarta, Titolo IV, la formazione continua di cui all’art. 7, Sezione quarta, Titolo VI, ecc. (si veda Federmeccanica, circolare 10 febbraio 2020).

Premesso quanto sopra, i datori di lavoro che applicavano il citato Ccnl, sono stati obbligati a erogare, anche a decorrere dal 1° giugno 2020, in favore dei lavoratori rispondenti ai requisiti di cui all’art. 17, la citata somma pari a 200 euro a titolo di welfare aziendale. Con l’Ipotesi di accordo del 5.2.2021, infine, i 200 euro di flexible benefits, istituiti inizialmente con il Ccnl 26.11.2016, sono stati confermati, per ogni anno di vigenza del nuovo contratto (2021 – 2024).

- Destinatari | Hanno diritto a quanto sopra i lavoratori, superato il periodo di prova, in forza all’1.6 di ciascun anno o successivamente assunti entro il 31.12 di ciascun anno con contratto a tempo indeterminato e con contratto a tempo determinato che abbiano maturato almeno 3 mesi, anche non consecutivi, di anzianità di servizio nel corso di ciascun anno. Sono esclusi invece i lavoratori in aspettativa non retribuita né indennizzata nel periodo 1.6 – 31.12 di ciascun I valori del welfare non sono riproporzionabili per i lavoratori part time.

- Costi aziendali | I valori di welfare sono, inoltre, comprensivi esclusivamente di eventuali costi fiscali o contributivi a carico dell’azienda. Detta precisazione sembrerebbe definire che l’azienda deve sostenere un costo complessivo di 100/150/200 euro, comprensivo, quindi, dell’eventuale contribuzione a carico dell’azienda (ad esempio: contributo di solidarietà del 10%), – come si evince, peraltro, nella parte in cui l’accordo prevede la possibilità di destinare il valore ai fondi “Cometa” e “Metasalute” -, e degli eventuali costi fiscali (fattispecie confermata da Federmeccanica, con la nota 20.7.2017, in cui si chiarisce che i valori di cui sopra sono onnicomprensivi ed espressamente esclusi dalla base di calcolo del trattamento di fine rapporto).

- Precedenti accordi | Quanto sopra si aggiunge alle eventuali offerte di beni e servizi presenti in azienda sia unilateralmente riconosciute per regolamento, lettera di assunzione o altre modalità di formalizzazione, sia derivanti da accordi In caso di accordi collettivi, le parti firmatarie dei medesimi potranno armonizzare i criteri e le modalità di riconoscimento previsti dal Ccnl (si ritiene che tali accordi possano stabilire l’assorbimento del valore dei benefit previsti dal Ccnl).

- Fondi | I lavoratori possono destinare i suddetti valori, di anno in anno, al Fondo Cometa (previdenza complementare) o al Fondo MetaSalute (assistenza sanitaria integrativa), secondo regole e modalità previste dai medesimi Fondi, fermo restando che il costo massimo a carico dell’azienda non può superare i 200 euro.

-

Il Ccnl dei Metalmeccanici (industria) di Conflavoro

Le aziende, a decorrere dall’1.6.2021, sono tenute, al primo giugno di ogni anno, a mettere a disposizione dei lavoratori, che abbiano superato il periodo di prova, strumenti di welfare per un importo annuo pari a 200 euro da utilizzare entro il 31 maggio dell’anno successivo. Tale importo verrà proporzionalmente ridotto in caso di contratto part-time ed in base ai mesi di anzianità di ogni lavoratore nel periodo intercorrente dal 1° giugno dell’anno precedente al 31 maggio dell’anno in corso. I lavoratori avranno la possibilità di destinare l’importo suddetto al Fondo di Previdenza Complementare Intersettoriale.

-

Il Ccnl dei Metalmeccanici Confapi

A decorrere dall’1.3.2018, le aziende hanno attivato, a beneficio di tutti i lavoratori dipendenti, piani di flexible benefits, per un valore di 150 euro, da utilizzare entro il 31.12.2018. Tale importo è stato, successivamente, attivato anche a decorrere dall’1.1.2019, dall’1.1.2020 e dal 15.1.2021, da utilizzare entro il 31.12 di ciascun anno di riferimento. I suddetti valori non sono riproporzionabili per i lavoratori part-time e sono comprensivi esclusivamente di eventuali costi fiscali o contributivi a carico dell’azienda.

- Destinatari | Hanno diritto al benefit di cui sopra i lavoratori, che abbiano superato il periodo di prova, in forza all’1.1 di ciascun anno o successivamente assunti entro il 31.12 di ciascun anno con contratto a tempo indeterminato e con contratto a tempo determinato che abbiano maturato almeno 3 mesi, anche non consecutivi, di anzianità di servizio nel corso di ciascun anno. Sono esclusi i lavoratori in aspettativa non retribuita né indennizzata nell’anno di riferimento.

- Accordi collettivi | Quanto previsto a titolo di welfare aziendale si aggiunge alle eventuali offerte di beni e servizi presenti in azienda sia unilateralmente riconosciute per regolamento, lettera di assunzione o altre modalità di formalizzazione, che derivanti da accordi collettivi. In caso di accordi collettivi, le parti firmatarie degli stessi potranno armonizzare i criteri e le modalità di riconoscimento previsti nella nuova disciplina del welfare aziendale di cui all’Ipotesi di accordo 7.2017.

- Previdenza e assistenza integrativa | I lavoratori possono destinare i valori del welfare, di anno in anno, a Fondapi, per la previdenza complementare, secondo regole e modalità previste dal medesimo, così come potranno destinare i suddetti valori all’assistenza sanitaria integrativa, secondo regole e modalità che verranno definite successivamente, fermo restando che il costo complessivo a carico dell’azienda non potrà superare i 150 euro per ciascun anno.

*Marcello Mello, è esperto della Redazione di MGconsulting srl.

{kind=link}