di Giorgia Andrei |

Edenred Italia ha presentato la nuova edizione del Rapporto sullo stato del welfare aziendale, condotto dal suo Osservatorio Welfare e curato da BVA Doxa.

“Il welfare aziendale evidenzia il suo valore sociale e il suo ruolo centrale nel promuovere il benessere a supporto delle persone e delle famiglie, confermandosi come strumento in grado di promuovere l’empowerment femminile e valorizzare le nuove generazioni”, ha detto Paola Blundo, Direttore Corporate Welfare di Edenred Italia, commentando i risultati dell’indagine, che ha interessato 4mila aziende clienti e 670mila dipendenti.

L’aumento della disponibilità media di spesa e del consumo effettivo in welfare aziendale sono le tendenze più interessanti dell’ultimo anno. Esse dimostrano come questo strumento di politica aziendale rappresenti sempre di più una leva di ingaggio e un fattore in grado di far crescere la soddisfazione dei lavoratori. Il 76% delle persone che lavorano in aziende che prevedono piani di welfare si dichiara appagato della propria condizione, mentre la percentuale di soddisfazione scende al 57% tra coloro che lavorano in aziende senza piani di welfare strutturati.

Il 75% del campione, inoltre, propende per la scelta di un’offerta di lavoro da parte di un’azienda che presenta dei piani di welfare strutturati rispetto ad un’altra che non li prevede. Inoltre, il 64% dei rispondenti considera il welfare aziendale una vera e propria forma di sostegno al reddito delle famiglie oltre ad un supporto concreto alle spese quotidiane delle persone. Il tasso di consapevolezza dell’importanza degli strumenti welfare è maggiormente elevato tra i dipendenti che già ne beneficiano.

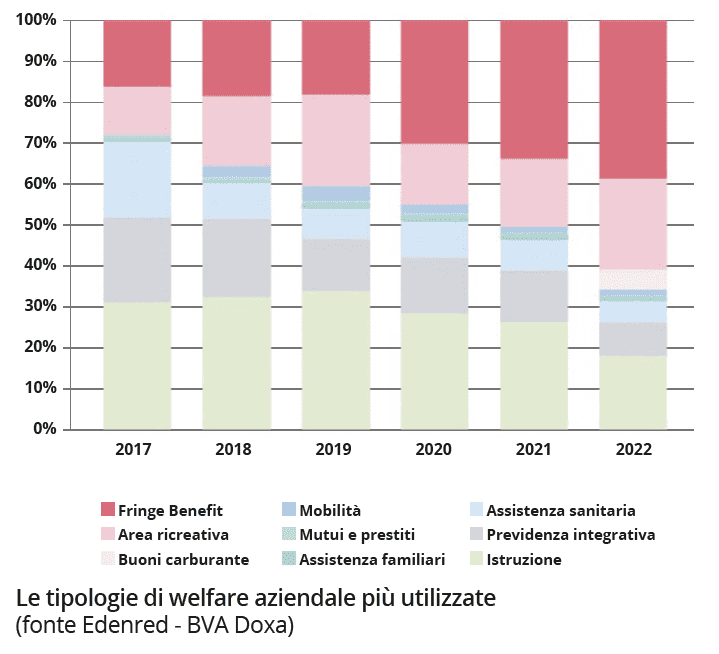

Qualche numero sul welfare aziendale

La disponibilità di spesa welfare media dei dipendenti per il 2022 si attesta a 940 euro, segnando una crescita del 10,6% rispetto al 2021. E soprattutto ad un livello superiore rispetto all’inflazione media annua del 2022 che è stata dell’8,1%. Anche l’effettivo consumo del credito welfare cresce negli ultimi tre anni fino al dato del 70% del 2022.

Le tre principali voci di spesa sono rappresentate dai fringe benefit con il 38,6%, che triplicano il proprio valore rispetto ai livelli del 2017. Seguiti dall’area ricreativa con il 22,3% e dall’istruzione con il 17,9%. La spesa in fringe benefit è prevalente nelle fasce di età più giovani, in cui raggiunge il 60% tra gli under 30 e scende al 32% tra gli over 60 in cui assume un certo rilievo la spesa in previdenza complementare.

Fringe benefit e flexible benefit: cosa sapere

I fringe benefit possono essere definiti come “compensi in natura”, perché erogati sotto forma di beni e servizi dal datore di lavoro ai dipendenti (buoni acquisto, assistenza sanitaria, polizze assicurative, concessione di prestiti, Stock option, alloggi, ecc.). Costituendo parte della retribuzione, concorrono alla formazione del reddito da lavoro dipendente. Ma, in base alla deroga al principio di onnicomprensività che governa il reddito di lavoro dipendente (art. 51, comma 1, Tuir), non concorrono a formare il reddito da lavoro dipendente se il loro valore non è complessivamente superiore, nel periodo d’imposta, a 258,23 euro. Entro la medesima soglia, non concorrono alla formazione della base imponibile previdenziale. L’attribuzione può avvenire anche senza formalità da parte del datore di lavoro. Non è prevista da un accordo collettivo o da un regolamento aziendale. E può essere stabilita in favore di un singolo dipendente e non in favore della generalità o di categorie di questi.

L’art. 12 del D.L. 115/2022 (Decreto Aiuti-bis), così come modificato dall’art. dall’art. 3, comma 10, D.L. n. 176/2022 (Decreto Aiuti quater), aveva elevato a 3.000 euro la soglia di non imponibilità dei fringe benefit per il 2022. Per la prima volta sono stati inclusi tra i fringe benefit e la soglia di esenzione non solo beni e servizi in natura, ma anche somme di denaro, erogate o rimborsate dal datore di lavoro ai dipendenti per il pagamento delle utenze domestiche di acqua, luce e gas. Il più recente D.L. 48/2023 (cd. Decreto Lavoro) ha previsto anche per tutto il 2023 l’esenzione fino a 3.000 euro per fringe benefit in favore esclusivamente di dipendenti con figli a carico. Per tutte le altre categorie, invece, in assenza di ulteriori proroghe all’innalzamento previsto lo scorso anno, torna a valere la soglia di 258,23 prevista dall’art. 51, comma 3, ultimo periodo, Tuir. E tornano a essere escluse da tale regime le somme erogate o rimborsate per il pagamento delle utenze domestiche.

Nell’attuale periodo d’imposta il regime di esenzione per i fringe benefit, sia con riferimento alla soglia ordinaria di 258,23 euro, sia con riferimento alla soglia di 3.000 euro per i dipendenti con figli a carico, costituisce un’agevolazione cumulabile con il regime di esenzione previsto per il bonus carburante stabilito con il D.L. 5/2023 (Decreto Carburanti). Quest’ultimo prevede che, per l’anno 2023, il lavoratore possa ricevere dal datore di lavoro buoni carburante non imponibili ai fini fiscali (ma rilevanti ai fini contributivi) fino a 200 euro annui.

Mentre i fringe benefit vanno ad aggiungersi alla retribuzione ordinaria e possono essere concessi singolarmente o a un numero ristretto di persone, i flexible benefit sono costituiti da beni, prestazioni, opere e servizi offerti dal datore di lavoro nell’ambito del welfare aziendale. Hanno la finalità di rispondere a specifiche esigenze di carattere non economico dei beneficiari. Parliamo di assistenza sanitaria integrativa, previdenza complementare, servizi per l’infanzia e l’istruzione, assistenza ai familiari non autosufficienti ecc. Sono elencati all’art. 51, comma 2, Tuir, i flexible benefit che, in deroga al principio di onnicomprensività, non concorrono, in tutto o in parte, alla formazione del reddito di lavoro dipendente. Per godere di tale regime di esenzione, la maggior parte dei flexible benefit deve essere concessa alla generalità o a categorie omogenee di dipendenti.

Welfare, parità e sostenibilità

Al welfare aziendale è attribuita una significativa rilevanza anche come strumento di promozione delle pari opportunità. Per il 71% del campione esso favorisce la natalità, garantendo maggiore supporto per le donne che decidono di avere un figlio. Per il 68% il welfare diffonde una cultura aziendale più favorevole e attenta alla parità di genere ed è anche uno strumento di sostegno alla crescita professionale delle donne.

Stessa situazione anche rispetto alla sensibilità sulle tematiche della sostenibilità ambientale. Nelle realtà in cui è offerto un piano di welfare, i dipendenti sottolineano un maggior impegno dell’azienda in tal senso. Vale per il 75% dei dipendenti, dato che diminuisce invece al 47% per coloro che non hanno un piano welfare. “Il welfare favorisce comportamenti inclusivi e rispettosi, sia di una reale parità di diritti rispetto alla condizione di genere, etnia e culturale, sia della tutela ambientale”, dice ancora Paola Blundo. “Questi aspetti ci guidano nella comprensione del quadro generale dell’indagine e ci spingono ad immaginare una nuova evoluzione del welfare”.

{kind=link}